Verejná diskusia o „vysokom daňovo-odvodovom zaťažení“ na Slovensku často prehliada niekoľko kľúčových aspektov, ktoré sú nevyhnutné pre komplexné pochopenie tejto problematiky. V médiách a verejnej debate sa zväčša stretávame pri pojme „daňovo-odvodové zaťaženie“, s účelovo vytrhnutými porovnaniami pri zdaňovaní príjmov jednotlivcov.

Celkové daňovo-odvodové zaťaženie

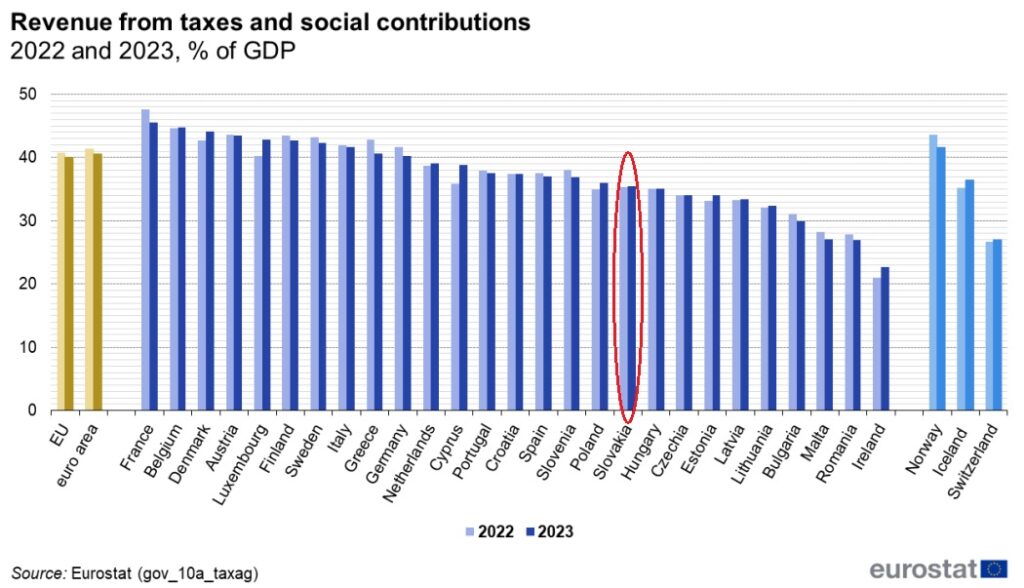

Základným ukazovateľom, ako je zdaňovaný celkový výkon ekonomiky (HDP) je podielový ukazovateľ „Total tax revenue“, ktorý zahŕňa všetky dane a odvody.

Podiel všetkých daní a odvodov na HDP, zdroj: Eurostat, gov_10a_taxag

Podľa tohto ukazovateľa patrí Slovensko k menej zdaňovaním ekonomikám v EÚ spolu s inými východoeurópskymi postsocialistickými krajinami. Posledné Írsko je anomália tohto ukazovateľa, nakoľko Írsko ako daňový raj, kde zdaňujú svoje celosvetové príjmy mnohé korporácie, a tak ich HDP je umelo nafúknuté asi o 30 % (podľa konzervatívnych odhadov ekonómov).

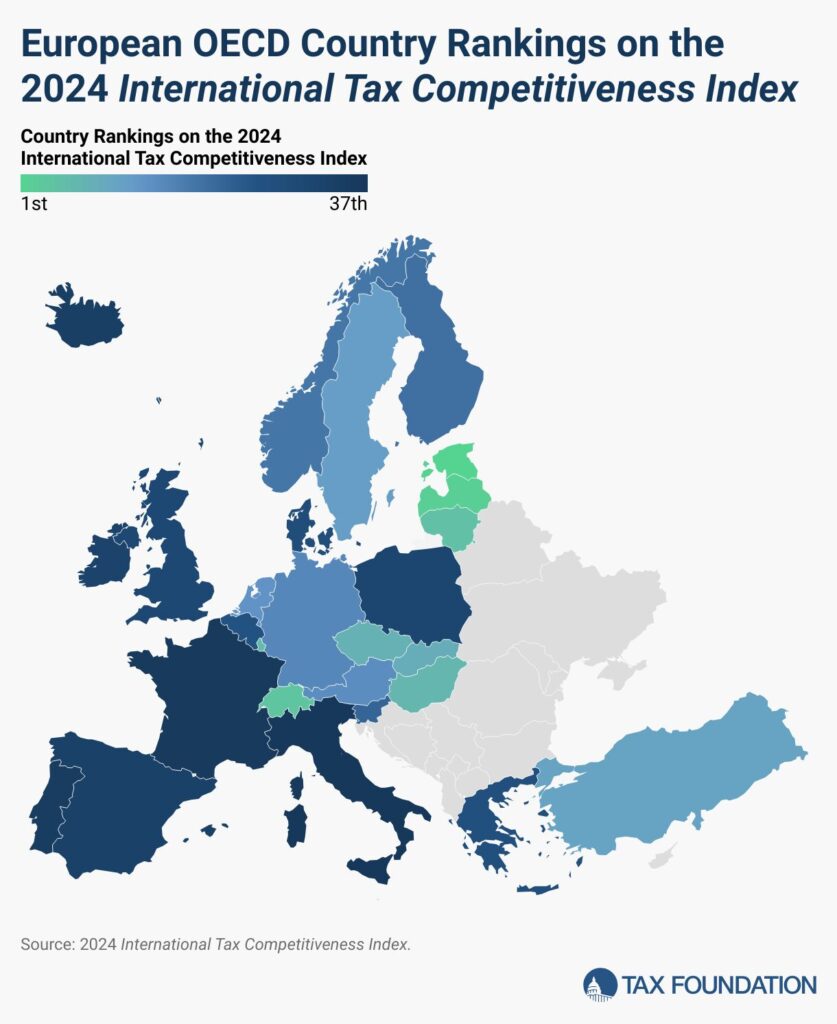

Podobný pohľad nám poskytuje aj International Tax Competitiveness Index 2024, ktorý každoročne vydáva americký neoliberálny think-tank Tax Foundation. Podľa autorov tohto reportu ja slovenská ekonomika 9. najmenej zdanenou ekonomikou v OECD.

Zdanenie ekonomík Európy, zdroj: Tax foundation

Metodika Tax Foundation reflektuje na nedostatky podielového nazerania a napríklad Írsko, ktoré je podľa „Total Tax Revenue“ najmenej zdanenou ekonomikou v EÚ, je v ich rebríčku až na 32. mieste spomedzi 38 krajín. Slovensko je však v oboch prípadoch v prvej desiatke najmenej zdaňujúcich krajín.

Keďže dlhodobo patríme medzi najmenej zdaňujúce a prerozdeľujúce ekonomiky, tak nemôže byť prekvapením, že sa nám na Slovensku doslova kopia investičné dlhy vo všetkých sektoroch a v infraštruktúre. Tu treba povedať, že vďakabohu za eurofondy, bez ktorých by sme okamžite ako krajina skrachovali. Škoda len, že efektivita a dlhodobá udržateľnosť využitia európskych peňazí je doslova tristná.

Zdaňovanie príjmov

Na Slovensku sa často demagogicky porovnáva zdaňovanie (dane a odvody) príjmov fyzických osôb, ako to napríklad urobila M.E.S.A 10, keď porovnávala zdanenie vysoko nadpriemernej mzdy na Slovenku a podpriemernej mzdy v Rakúsku, alebo ako to robia v KIMRŠ, keď do zdanenia započítavajú aj platby za STK, daň za psa, povinné ručenie a podobné platby a porovnávajú to len s krajinami, ktoré im vyhovujú.

K tejto problematike odporúčame aj tieto texty:

Všetci sa zídeme v daňovom raji

Mzdy na Slovensku sú nízke

Problematika zdaňovania príjmov je dôležitou témou, no problémom je, že debata sa vedie bez znalosti kontextu a bez poznania komplexnosti tejto problematiky. Prvým problémom, ktorý na tomto mieste nebudeme hlbšie rozoberať je zásadný nepomer medzi zdanením zamestnancov a SZČO. Keď si uvedomíme, že Slovensko v rámci odporúčaní tzv. Washingtonského konsenzu nastúpilo cestu „Pretekov ku dnu“ v daňovej oblasti (nízke korporátne dane, nízke dane z dividend, najnižšie majetkové dane v OECD, atď.), tak peniaze sa niekde museli nájsť. Aj z toho dôvodu máme relatívne vysoké odvody.

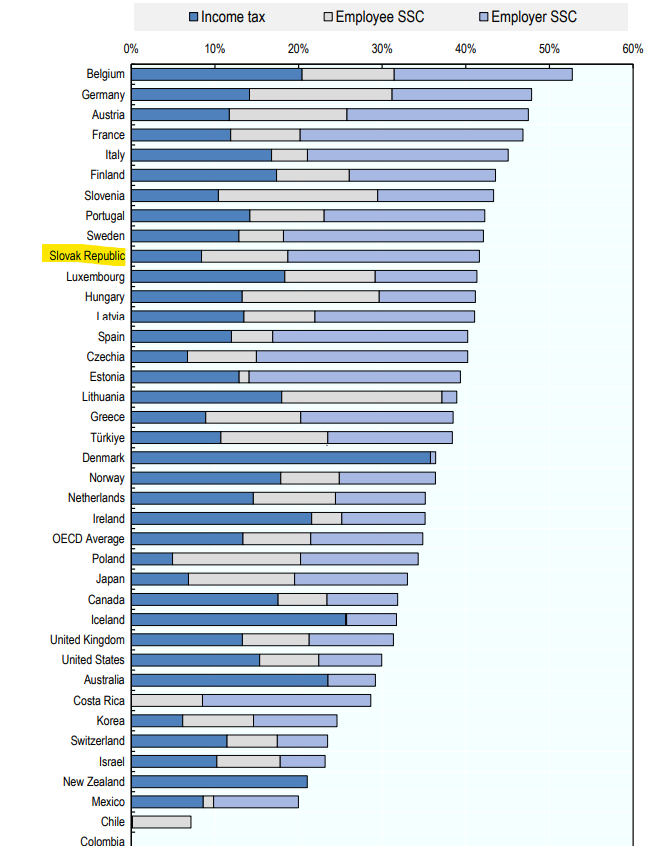

Ani tu to však nie je také jednoduché, ako sa to zvykne prezentovať. Z analýzy OECD s názvom Taxing wage 2024 vyplýva, že najviac nás topánka tlačí pri nižších mzdách a pri príjmoch jednotlivcov bez detí.

Zdanenie (dane plus odvody) jednotlivca s priemernou mzdou (zdroj: OECD Taxing Wage 2024)

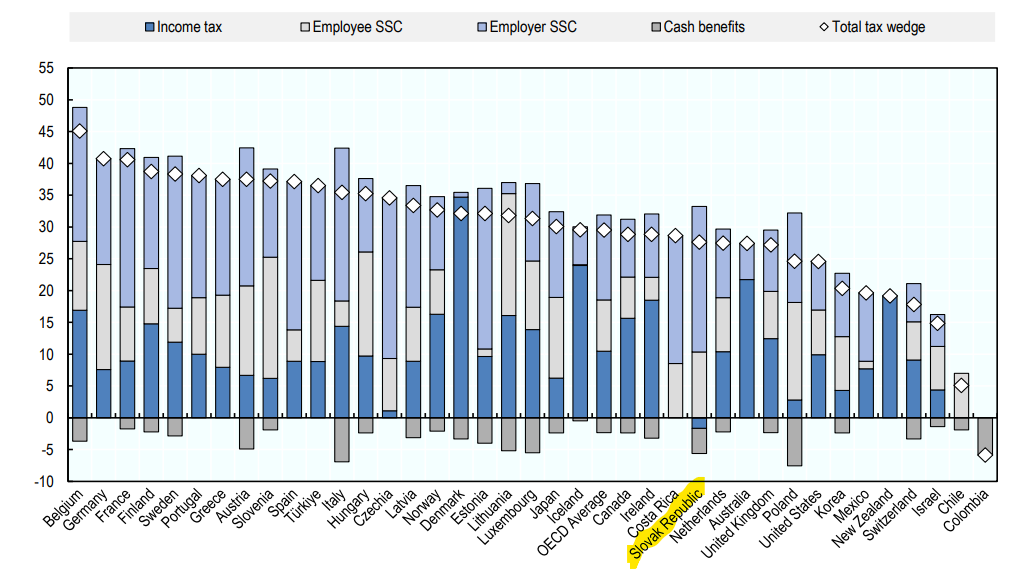

Zdanenie (dane a odvody) dvojice s dvoma deťmi, jeden s príjmom 100 % a druhý so 67 % priemernej mzdy.

Zdanenie (dane a odvody) dvojice s dvoma deťmi, jeden s príjmom 100 % a druhý so 67 % priemernej mzdy.

Ako ďalej?

Áno, daňový systém na Slovensku si zaslúži zásadnú zmenu. Pri zdaňovaní príjmov nie je problémom samotná daň, ktorá je jedna z najnižších v OECD. Problémom sú odvody, ale ani tu neexistuje jednoduchý recept, pretože z odvodov je financované zdravotníctvo a sociálny systém. Ak chceme znižovať odvody, je potrebné uvažovať nad novým modelom financovania zdravotníctva a sociálnej poisťovne. Možno by stálo za úvahu, namiesto realizácie rôznych avantúr, ako napr. rovná daň, začať odpisovať funkčné systémy od krajín západnej a severnej Európy.

A hlavne je potrebné ujasniť si, že funkčný a efektívne fungujúci štát nevybudujeme, ak nepohneme s Total tax revenue smerom nahor, zvýšením korporátnych daní, zvýšením daní z dividend, zvýšením a zavedením nových daní pri majetkových daniach, zavedením ekologických daní a daní z negatívnych externalít, atď. Pretože udržiavať pri živote súčasný systém, ktorý sa viac-menej nemení celé desaťročia, nám v realite priniesol rozpadávajúcu sa infraštruktúru vybudovanú za minulého režimu a neschopnosť budovať novú, lepšiu a efektívnejšiu.

Ale to by sme na Slovensku museli najprv na tieto témy aspoň začať diskutovať, pretože táto diskusia sa tu žiaľ nenosí.