Prijaté konsolidačné opatrenia sme kritizovali za ich nesystémovosť a ad hoc zmeny. Svojimi dopadmi budú neprimerane zaťažovať najmä strednú triedu a chudobných v porovnaní s bohatšími a rentiermi, ktorí vedia svoje dane optimalizovať a príjmy presmerovať.

Jedným z konsolidačných opatrení je aj zvýšenie stropu pre platbu sociálnych odvodov (zo 7-násobku na 11-násobok priemernej mzdy platnej pred dvomi rokmi), čo by malo priniesť viac peňazí do rozpočtu sociálnej poisťovne. Toto opatrenie, ktoré aj my vnímame negatívne z dôvodu nesystémovosti a faktu, že zvyšuje už i tak na Slovensku vysoké odvody, sa však stretlo aj reakciami, ktoré sa dajú nazvať alarmistickými a apokalyptickými. Vraj týmto slovenská vláda vyháňa kvalifikovaných zamestnancov do zahraničia.

Takéto tvrdenia považujeme za nezmyselné, napríklad aj preto, že ak sa pozrieme na progresivitu zdanenia (dane + odvody) príjmov, tak v celej západnej Európe sú dane z príjmov progresívne a v mnohých krajinách je progresivita vyššia ako na Slovensku. Ak sa nebudeme tváriť, že kvalifikovaní zamestnanci budú utekať pred zdanením do Somálska, alebo do daňových rajov, tak ich prorokovaný útek zo Slovenska nedáva zmysel. Hlavne nedáva zmysel, aby napr. manažéri na Slovensku pôsobiacich firiem utekali pred zdanením do zahraničia, pretože firmy ich potrebujú na Slovensku.

Ak sa pozrieme na tzv. digitálnych nomádov, ktorí môžu svoju prácu vykonávať odkiaľkoľvek, tak množstvo z nich zdaňuje svoje príjmy už aj teraz v zahraničí, napríklad v Spojených arabských emirátoch, ale rovnako postupujú takýto nomádi aj z krajín, kde je daňové zaťaženie nižšie ako v SR.

Pozri si aj: Mzdy na Slovensku sú nízke

Čo na to Eurostat?

O zdanení mzdy vysokopríjmových skupín veľa nevieme – Eurostat sa venuje skôr dani z hrubej mzdy nízkopríjmových skupín. Je to pravdepodobne aj preto, že s rastúcim príjmom klesá význam mzdy a jej zdanenia a stúpa význam iných príjmov.

Najvyšší hrubý príjem, ktorý Eurostat publikuje, je 167 percent priemernej mzdy (priemernej v danej kategórii), čo na Slovensku predstavovalo 2 340 eur mesačne pre bezdetného jednotlivca. Sadzba dane je definovaná ako daň z príjmu z hrubej mzdy plus príspevky zamestnanca na sociálne zabezpečenie mínus univerzálne peňažné dávky, vyjadrená ako percento hrubej mzdy[1]. Keďže ide o zdanenie bezdetného jednotlivca, do výpočtu vstupuje len daň a sociálne dávky. Údaje sú za rok 2023.

Celková daň zo mzdy na Slovensku vo výške 27 percent nie je zanedbateľná suma. Je to výrazne viac, ako v Bulharsku, Česku či Švajčiarsku (22 až 23 percent). Zároveň je to však výrazne menej, ako je 37 percent v priemere Eurozóny a v Rakúsku, či 42 percent v Nemecku (Mapa 1).

Mapa 1. Daňová sadzba z hrubej mzdy, 2023, bezdetný jednotlivec s príjmom 167% priemernej mzdy

Prameň: EUROSTAT, Earnings Net earnings and tax rates (earn_nt_taxrate).

Zdá sa teda, že ani po zvýšení sadzby v roku 2025 sa Slovensko nestane štátom s výnimočne vysokými daňovými sadzbami. Dopad však môže byť iný na súkromný a verejný sektor.

Súkromný vs verejný sektor

Súkromné firmy majú rôzne nástroje, ako motivovať vedúcich pracovníkov, mzda je len jedným z nich. Je pravdepodobné, že tieto alternatívy už dávno využívajú. Popri nich však vyššie mzdy majú aj mnohí vysoko špecializovaní robotníci závislí len na mzde. Tých sa zmeny negatívne dotknú presne v zlom čase zdražovania životných nákladov a ich odpoveďou môže byť kolektívne vyjednávanie s požiadavkou na úpravu hrubej mzdy.

Verejné inštitúcie vyplácajú tabuľkové mzdy a osobné ohodnotenie. Služobný telefón, prípadne dovolenka v rezortnom zariadení sú asi jediným ďalším nástrojom motivácie. Pokiaľ nedosiahnu kompenzáciu – a tá je počas konsolidácie vysoko nepravdepodobná – potom hrozí ďalšie zaostávanie kvality verejnej správy. Pritom nemusí ísť priamo o odchod do súkromného sektora, ale výkon práce podľa hesla – štát sa tvári, že nás platí a my sa tvárime, že pracujeme.

Kombinovaným dôsledkom rastu daňových sadzieb a konsolidácie je pokles reálneho príjmu. Obávať sa však treba skôr poklesu kvality verejnej správy, než húfnej emigrácie manažérov.

Pohľad na daňové sadzby v Európe zároveň umožňuje predvídať ich postupný rast aj na Slovensku – nehovoriac o kompenzácii nízkych sadzieb daní z majetku, špeciálne z nehnuteľností. Preto je potrebné smerovať debatu jednak smerom k štruktúre zdanenia s ohľadom na príjmové rozloženie populácie a jednak k štruktúre a výsledkom ich používania.

Dane vs odvody

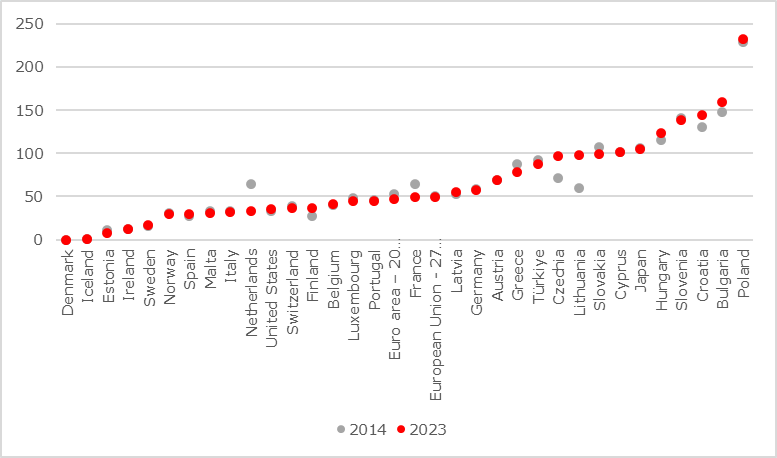

V tomto zmysle je treba preskúmať aj istú posadnutosť nízkymi sadzbami dane z príjmu a vysokými sadzbami sociálnych odvodov na Slovensku. Kým priemerný podiel odvodov a dane je v Eurozóne 49 percent, a od roku 2014 mierne klesol, na Slovensku je 99 percent (Graf 1). Je len málo štátov s vyšším podielom odvodov a dane, ako napr. Bulharsko so 160 percentami či Poľsko s 233 percentami. Aj keď odvody a dane tvoria súčasť daňovej kvóty, rozdiel je vo využití: viaceré štáty využívajú svoje celkové daňové príjmy na financovanie sociálnej politiky (dôchodkov). Slovensko financuje výnosmi dane z príjmu fyzických osôb vyššie územné celky a obce a zvyšuje príjem poisťovní cez odvody. Na oboch stranách je tak jeho rozpočtová politika limitovaná.

Graf 1. Podiel príspevkov na sociálne odvody a dane z hrubej mzdy, 2023, bezdetný jednotlivec s príjmom 167% priemernej mzdy

Prameň: EUROSTAT, Earnings Net earnings and tax rates (earn_nt_taxrate), výpočet autorov.

Tak ako vlastne?

Na základe vyššie uvedených dát sa dá skonštatovať, mimochodom tvrdíme to už dlhodobo, že daňový mix na Slovensku by si zaslúžil konečne zásadnú zmenu v prospech nižšieho zdaňovania ekonomickej aktivity, najmä na strane odvodov. To by však chcelo nielen politickú odvahu, ale najmä skutočnú celospoločenskú diskusiu na tému, ktorá je výbušná a zároveň neustále torpédovaná analytikmi formálne nezávislých ekonomických think-tankov, ktorí dekády šíria apokalyptické predpovede pri všetkých opatreniach, ktoré sa týkajú daní, odvodov, alebo napríklad minimálnej mzdy. Nič na tom nemení ani fakt, že ich predpovede sa dlhodobo nenapĺňajú, opakujú dookola to isté už skoro 30 rokov.

Zhrnuté a podčiarknuté: zvýšenie stropov na platenie sociálnych odvodov nie je práve najlepšie opatrenie, ale žiadne hromadné úteky vysokokvalifikovaných zamestnancov nám kvôli tomu nehrozia. Kvalifikovaní ľudia zo Slovenska utekajú dlhodobo a z celkom iných dôvodov, pričom je možné skonštatovať, že mnohí z nich utekajú do krajín, kde sú dane a odvody ešte vyššie ako na Slovensku (Rakúsko, Nemecko, Belgicko, Dánsko atď.)

Aj napriek tomu je potrebné skonštatovať, že na Slovensku je potrebné zásadné prekopanie daní a odvodov, ale napr. aj financovanie sociálnej poisťovne, pretože jednoduchým znižovaním odvodov, by sme Sociálnu poisťovňu okamžite finančne zruinovali.

[1] EUROSTAT metadata, Net earnings and tax rates (earn_net), dostupné online.

Ján Košč a Anton Marcinčin

Foto: Pexels