Príbeh spoločnosti Milk-Agro, ktorá sa po rokoch zisku dostala do straty, je v médiách interpretovaný pomerne jednoducho – ako dôsledok „mzdovej pasce“. Takéto vysvetlenie je síce na prvý pohľad lákavé, no pri bližšom pohľade na dostupné údaje pôsobí skôr ako skratka než seriózna analýza.

Základný problém tejto interpretácie spočíva v zamieňaní príčiny a dôsledku. Podiel mzdových nákladov na tržbách síce narástol, no to samo o sebe nevysvetľuje, prečo sa firma dostala do straty. Ak totiž tržby dlhodobo stagnujú a firma neexpanduje, zatiaľ čo ekonomika ako celok prechádza inflačným obdobím a rastom miezd, je prirodzené, že podiel práce na tržbách rastie. V takom prípade pravdepodobne nejde o „mzdovú pascu“, ale o dôsledok stagnácie obchodného modelu.

Minimálna mzda a príplatky

Nie je celkom jasné, prečo si autor článku, ktorý v ňom spomína aj iné problematické faktory, zobral mzdy ako základnú príčinu problémov firmy. Bez akýchkoľvek vysvetlení tvrdí, že mzdové náklady firmy „rastú neúmerne“. Autor článku sa okrem iného odvoláva aj na vyhlásenia riaditeľa Milk-Agro Michala Boreckého, ktorý hovorí o potrebe vyrovnania sa firmy s transakčnou daňou a s rastom minimálnej mzdy i príplatkov.

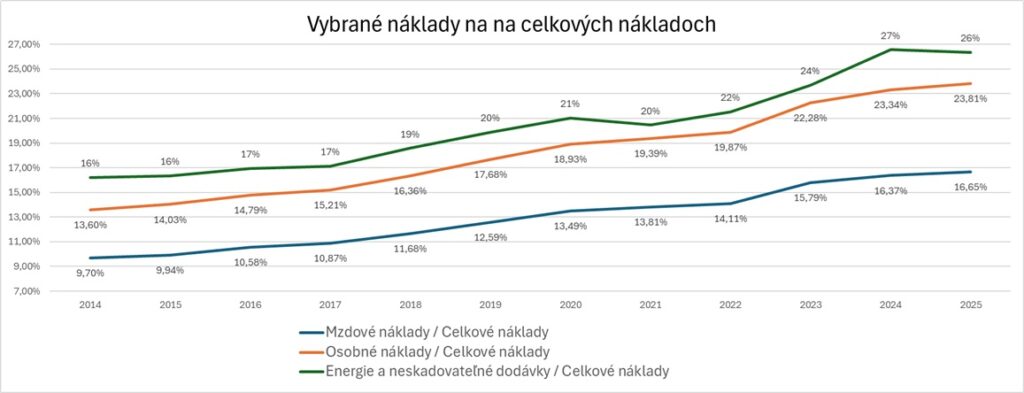

Ak odhliadneme od transakčnej dane, ktorá nie je súčasťou mzdových nákladov, tak strašenie minimálnou mzdou a príplatkami neobstojí pri pohľade na dáta. Mzdové náklady rástli dlhodobo, no firma zostávala zisková až do momentu, keď sa jej tržby začali prepadať a celkové náklady sa priblížili ich úrovni. Navyše, náklady na energie rástli ešte rýchlejšie než mzdy a pridaná hodnota na zamestnanca výrazne vzrástla, čo vôbec nepoukazuje na nejaké prehrievanie mzdových nákladov.

Zdroj: register účtovných závierok a vlastné spracovanie

Navyše, samotný ukazovateľ podielu miezd na tržbách je analyticky slabý. Nezohľadňuje produktivitu práce, efektívnosť jednotlivých prevádzok ani štruktúru nákladov. Ak sa pozeráme len na rast podielu miezd na tržbách podniku, tak sa nám môže zdať, že rastú neúmerne. No takýto pohľad ignoruje kontext a ak nevieme čo a prečo sa zmenilo v menovateli a čitateli, tak nám uniká skutočný dôvod zmeny podielového ukazovateľa. Naozaj neúmerne rástli mzdy, alebo došlo k poklesu tržieb? Ak rástli mzdy, bolo to len pre rast minimálnej mzdy, alebo to bol tlak trhu? A ak poklesli tržby, prečo poklesli? Táto problematika je v článku popísaná len povrchne a v náznakoch (na rozdiel od definitívneho tvrdenia o „neúmernom raste miezd“), pričom samotný text zároveň uvádza viacero faktorov, ktoré majú na hospodárenie firmy pravdepodobne zásadnejší vplyv než mzdy.

Ekonomický model

V sektore maloobchodu, ktorý je prirodzene pracovne náročný a funguje s nízkymi maržami, je vyšší podiel mzdových nákladov skôr pravidlom než výnimkou. Interpretovať jeho rast automaticky ako problém znamená ignorovať špecifiká odvetvia, ako aj špecifiká firmy Milk-Agro, ktorá nie je len maloobchodom, ale okrem veľkoobchodu aj výrobným závodom na spracovanie mliekarenských výrobkov.

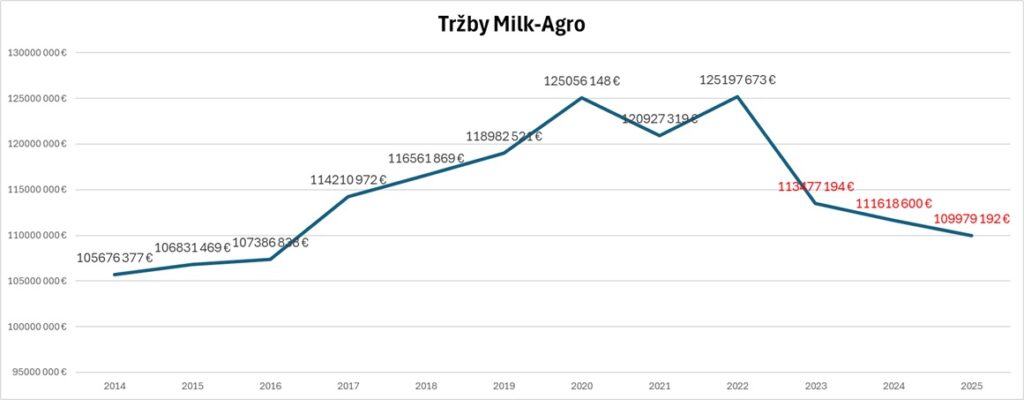

Z dostupných údajov pritom vyplýva, že firma čelí širšiemu spektru nákladových tlakov. Výrazne rástli náklady na energie a suroviny, firma investovala do technológií a infraštruktúry, čo sa prejavilo vo vyšších odpisoch, a zároveň došlo k poklesu tržieb ( v roku 2025 o 15,2 milióna oproti roku 2022). Práve kombinácia týchto faktorov – typická pre kapitálovo náročné podniky s vysokými fixnými nákladmi – vysvetľuje prechod zo zisku do straty oveľa presvedčivejšie než samotný rast miezd.

Zdroj: register účtovných závierok a vlastné spracovanie

Problémom firmy však je, že jej investície síce smerujú do technologickej modernizácie (najmä vo výrobnom závode), ale zároveň nejde o žiaden inovačný posun, ktorý by firme priniesol vyššiu pridanú hodnotu a vyššie marže. Zároveň došlo k prepadu cien mliečnych výrobkov na ktorých je postavená výroba v mliekarni v portfóliu Milk-Agro. Ide teda o kombináciu poklesu výnosov a rastu fixných nákladov, čo je typická situácia pre kapitálovo náročné podniky s nízkymi maržami.

Prečo je problémom minimálka?

Zvlášť problematické je, ak sa do tejto diskusie ohľadom fungovanie akejkoľvek firmy vnáša odkaz na minimálnu mzdu či daňovo-odvodové zaťaženie. Takýto rámec môže posilňovať naratív, že za ekonomické problémy firiem nesú zodpovednosť zamestnanci a ich mzdy. Ide však o zjednodušenie, ktoré neobstojí pri pohľade na dáta. Firma Milk-Agro bola dlhodobo zisková aj v období rastu miezd a k zhoršeniu hospodárenia dochádza až v kombinácii stagnácie tržieb a rastu iných nákladov (napr. energií).

| Rok | Zisk / strata | Mzdové náklady | Osobné náklady |

| 2014 | 1 536 214 € | 10 072 897 € | 14 119 211 € |

| 2015 | 1 573 162 € | 10 425 420 € | 14 714 619 € |

| 2016 | 1 174 384 € | 11 193 733 € | 15 658 608 € |

| 2017 | 1 209 094 € | 12 239 571 € | 17 122 830 € |

| 2018 | 1 391 774 € | 13 398 625 € | 18 769 527 € |

| 2019 | 1 075 613 € | 14 781 848 € | 20 765 786 € |

| 2020 | 939 598 € | 16 667 406 € | 23 393 183 € |

| 2021 | 141 970 € | 16 612 724 € | 23 314 001 € |

| 2022 | 819 982 € | 17 479 617 € | 24 611 068 € |

| 2023 | 758 546 € | 17 708 311 € | 24 982 008 € |

| 2024 | 17 602 € | 18 165 020 € | 25 898 234 € |

| 2025 | -617 784 € | 18 300 842 € | 26 164 398 € |

Zdroj: register účtovných závierok a vlastné spracovanie

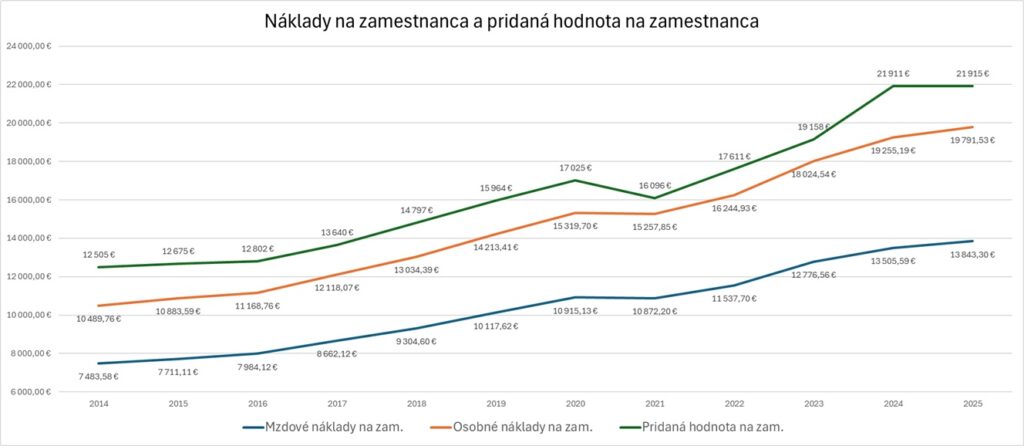

Diskusia o nákladoch práce je legitímna, no musí byť vedená v súvislostiach. Ak sa mzdy stanú univerzálnym vysvetlením problémov, prestávame hľadať skutočné príčiny. V prípade Milk-Agro nejde o príbeh „prehriateho rastu miezd“, ale o firmu, ktorá naráža na limity svojho doterajšieho modelu v prostredí rastúcich nákladov a stagnujúcich výnosov. Dáta neukazujú „mzdovú pascu“, ale skôr pascu nízkych marží. Pridaná hodnota na zamestnanca dlhodobo rastie, počet zamestnancov klesá a mzdy sa vyvíjajú v súlade s ekonomikou.

Zdroj: register účtovných závierok a vlastné spracovanie

Zároveň platí, že firmy často účelovo zdôrazňujú mzdy ako problém, pretože ide o náklad, ktorý vedia priamo ovplyvňovať. Dlhodobo fungovali v prostredí nízkych miezd a na túto konkurenčnú výhodu si zvykli. O to ťažšie je prijať, že udržateľnosť podnikania si vyžaduje aj iné cesty – napríklad inovácie, investície do výskumu a vývoja, či zmenu obchodného modelu. Tieto zmeny sú však náročnejšie než spochybňovanie práva zamestnancov na dôstojné príjmy.

Ak chceme viesť serióznu diskusiu, musíme rozlišovať medzi príčinou a dôsledkom. Inak budeme riešiť symptómy namiesto skutočných problémov – a to na úkor zamestnancov, ktorí sú často označovaní za vinníkov bez dostatočných dôkazov.

Foto: Flickr